| ZG = |

(8) |

In der Tat verlocken die Banken mit ihren Angeboten nicht dazu sich für eine solche Anlage zu entscheiden. Dennoch bietet diese Konstruktion einige Vorteile die zu schätzen sind. Die Banken sind bereit (zum Teil nur auf Nachfrage) diese Sparform mit sehr kurzen Kündigungsfristen zu versehen. Oftmals wird hierzu nur ein separates Konto eröffnet, welches jederzeit belastet werden kann. Genau dort liegt ein gewisser Vorteil. Bevor man somit den Fehler begeht alles "`verbleibende"' Geld am Monatsende auf dem Girokonto zu belassen, kann das Ratensparen sehr nützlich sein. Immerhin wird der zugesicherte Zins über dem des Girokontos liegen. Ist dann eine gewisse Summe angespart, hat man natürlich sehr schnell die Möglichkeit andere Sparformen zu wählen.

Beim Ratensparen gibt es die Möglichkeit, ähnlich wie bei der Festgeldanlage, ein Startkapital einzusetzen. Man unterscheidet somit folgende zwei Formen:

Für genannte Anfangsbedingungen wird in den Gleichungen 7 beziehungsweise 8 die Zinsgutschrift ZG berechnet:

In Unabhängigkeit, ob zu Beginn der Sparzeit ein Anfangskapital eingesetzt wird, ist für den Rückzahlungsbetrag RZB zu schreiben:

| RZB = AB + m . mAB + ZG | (9) |

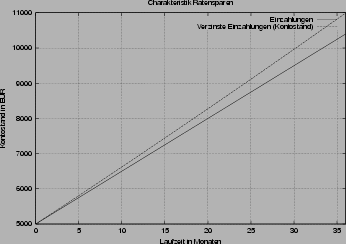

Im Folgenden soll auch hier ein virtueller Ratensparplan zum besseren Verständnis vorgestellt werden. In Tabelle 2 sind wir von einem Anfangskapital von 5000.- EUR ausgegangen, wobei über eine Laufzeit von 36 Monaten jeweils 150.- EUR eingezahlt werden. Der angegebene Algorithmus zur Berechnung des Rückzahlungsbetrages RZB ist auch hier wieder nur gültig für unterjährige Verzinsung.

In Abbildung 2 ist der Kontoverlauf bezüglich genannten Beispieles zu sehen. Der Rückzahlungsbetrag RZB hat durch die Wirkung von Zins und Zinseszins nichtlinearen Charakter.

Zusammenfassend kann bezüglich des Ratensparens erwähnt werden:

Bevor man eine höherrenditeversprechende Sparform (Aktien, Fonds) wählt, muss ein Anfangskapital geschaffen werden. Hierbei hilft das Ratensparen, da es gegenüber dem Girokonto höhere Zinsgewinne bringt. Kündigungsfristen sind zu beachten!