| jZF = |

(2) |

Es ist allerdings notwendig zur eindeutigen Identifikation der verwendeten Variablen einige Grundgleichungen aufzuschreiben.

Nach [2] ist der Zins ...ein Preis für die Überlassung von Kapital.... Aus historischem Grund spricht man auch heute vorrangig von Jahreszinsen. So wächst ein Kapital K bei jährlichem Zinszuschlag in j Jahren bei Anwendung eines jährlichen Aufzinsungsfaktors jZF auf folgenden Endbetrag:

Der Zins wird in % angegeben. Im Zuge einer praktischen Anwendung rechnet man den Zinssatz jedoch besser in Aufzinsungs- oder Abzinsungsfaktoren um. In Gleichung 1 berechnet sich die Variable jZF somit aus:

Aus Gleichung 1 entnimmt man sofort, dass die Wirkung von Zins und Zinseszins nichtlineare Gestalt annimmt. In der heutigen Finanzwelt spielen aber eher unterjährige Zahlungen eine primäre Rolle. Insofern entsteht sofort die Frage, wie ein Jahreszins in einen Monats- oder gar Tageszins umgerechnet werden kann. Die Division durch 12 eines Jahreszinses zur Ermittlung eines Monatszinses wird in der Praxis oft angewendet, stellt jedoch keine exakte Lösung dar. Vielmehr berechnet sich der monatliche Aufzinsungsfaktor mZF entsprechend Gleichung 3:

Der monatliche Aufzinsungsfaktor mZF wird auch in weiteren Kapiteln noch eine zentrale Rolle spielen.

Im Folgenden werden wir darauf hinweisen, wenn "`praxisnahe"' Berechnungen von dieser Vorschrift abweichen.

Die Berücksichtigung von unterjähriger Verzinsung kann bei der Beurteilung finanzmathematischer Probleme eine zentrale Rolle spielen. Der Autor des Softwarepakets ZinsMath vertritt folgende Auffassung:

Finden unterjährige Zahlungen statt, muss unterjährig verzinst werden.

Spätestens Abschnitt 6.3 wird jedem Annuitäten und Hypothekennehmer (Wohnungskauf, Grundstückserwerb, das Einfamilienhaus...) zu verstehen geben, dass unterjährige Zinsverrechnung sehr wichtig sein kann, sogar entscheidungstragend ist.

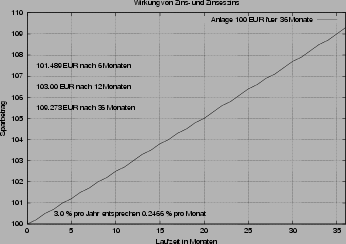

Abbildung 1 zeigt den Zinsverlauf einer Anlage von 100.- EUR über drei Jahre, wobei die Zinsen jeden Monat wieder angelegt werden.

In Kapitel 8.2 ist in tabellarischer Form zusammengestellt, wie Jahreszinsen in Monats- oder Tageszinsen umgerechnet werden.

Abschließend sei noch einmal angemerkt, dass genannte Umrechnung immer dann angewendet werden sollte, wenn sich Kontostände durch Wiederanlage unterjährig ändern. Die mathematischen "`Stützstellen"' bleiben gegenüber einer jährlichen Verzinsung jeweils nach Ablauf von 12 Monaten unverändert.

![$\displaystyle \sqrt[12]{{\frac{jZ}{100}+1}}$](img3.png)